在当今经济环境下,贷款已成为企业和个人解决资金问题的一种常见方式,在贷款过程中,一些特定的要求和规定也随之产生,贷款要求开发票”就是其中之一,本文将详细解读这一要求的背景、逻辑以及可能带来的影响。

贷款要求开发票的背景

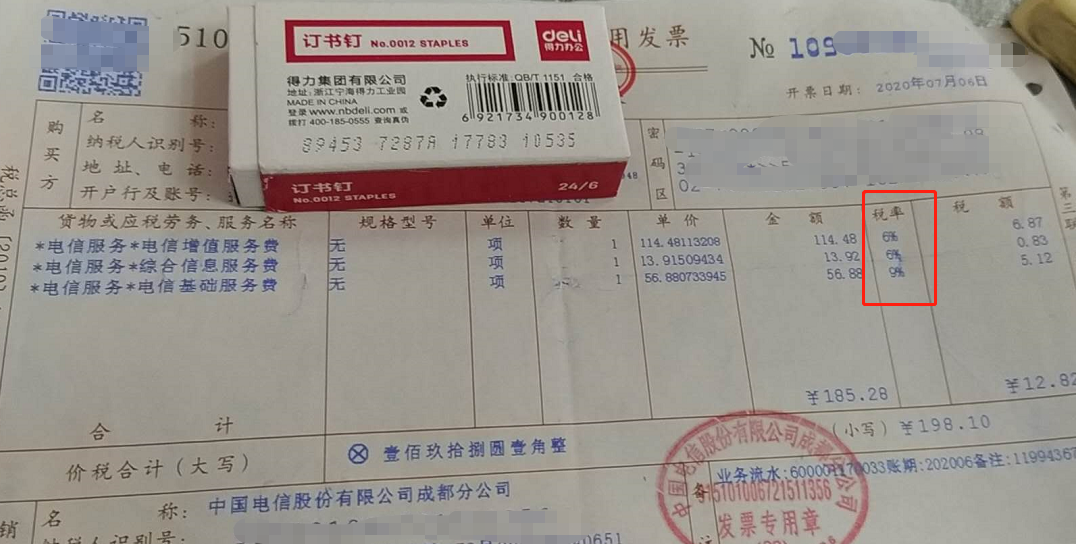

在金融市场和银行业务中,贷款要求开发票的规定并非偶然,这是银行为了保障自身权益,降低贷款风险的一种手段,发票作为一种有效的交易凭证,能够证明借款人的资金用途和流向,帮助银行监控贷款的合规性,特别是在商业贷款或大额贷款中,发票的重要性更为突出。

贷款要求开发票的逻辑

贷款要求开发票的逻辑在于建立一种信任机制,银行通过借款人提供的发票,验证其交易的真实性和合规性,这种验证过程有助于银行了解借款人的经营状况、财务状况以及信用状况,发票作为贷款资金使用的证据,有助于防止借款人将贷款资金用于高风险或非法活动,从而保护银行的贷款安全。

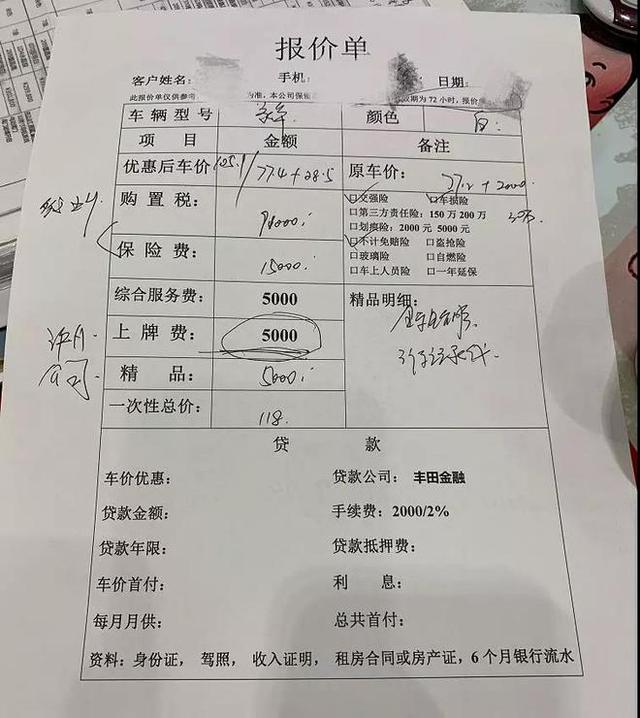

贷款要求开发票的具体实施

在实施过程中,贷款要求开发票的具体规定可能因银行和贷款类型而异,银行会要求借款人提供与贷款用途相关的发票,如采购、生产、销售等方面的发票,发票的格式、内容和真实性也会受到银行的严格审查,借款人需要确保提供的发票符合银行的要求,否则可能会影响贷款的审批和发放。

贷款要求开发票的影响

贷款要求开发票的规定对借款人和银行都产生了一定的影响。

对于借款人而言,这一规定增加了贷款过程中的手续和成本,借款人需要确保交易的真实性和合规性,以便提供符合银行要求的发票,为了获取发票,借款人可能需要与供应商、客户或其他相关方进行更多的沟通和协调。

对于银行而言,贷款要求开发票的规定有助于降低贷款风险和保护银行权益,通过审查发票,银行可以了解借款人的经营状况、财务状况和信用状况,从而做出更明智的贷款决策,发票作为贷款资金使用的证据,有助于防止借款人将贷款资金用于高风险或非法活动,从而保障银行的资产安全。

贷款要求开发票的规定也可能带来一些挑战,一些小额贷款或个人贷款可能难以达到银行对发票的要求,一些地区的发票管理可能存在不规范之处,给银行和借款人带来困扰,银行和相关部门需要不断完善和优化这一规定,以适应不同的贷款类型和地区差异。

贷款要求开发票是银行为了保障自身权益和降低贷款风险的一种手段,通过理解其背后的逻辑和规定,借款人和银行可以更好地应对这一要求带来的挑战,随着金融市场的不断发展和变化,贷款要求开发票的规定也需要不断适应新的环境和需求,我们需要持续关注这一领域的最新动态和发展趋势。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...