随着城市化进程的加速,购房已成为大众生活中的重要事件,在购房过程中,房贷是许多购房者选择的一种重要融资方式,在申请房贷的过程中,购房发票作为重要的凭证之一,其重要性不容忽视,本文将围绕“房贷要用购房发票吗”这一问题展开,帮助购房者更好地了解相关事项。

购房发票的基本概念

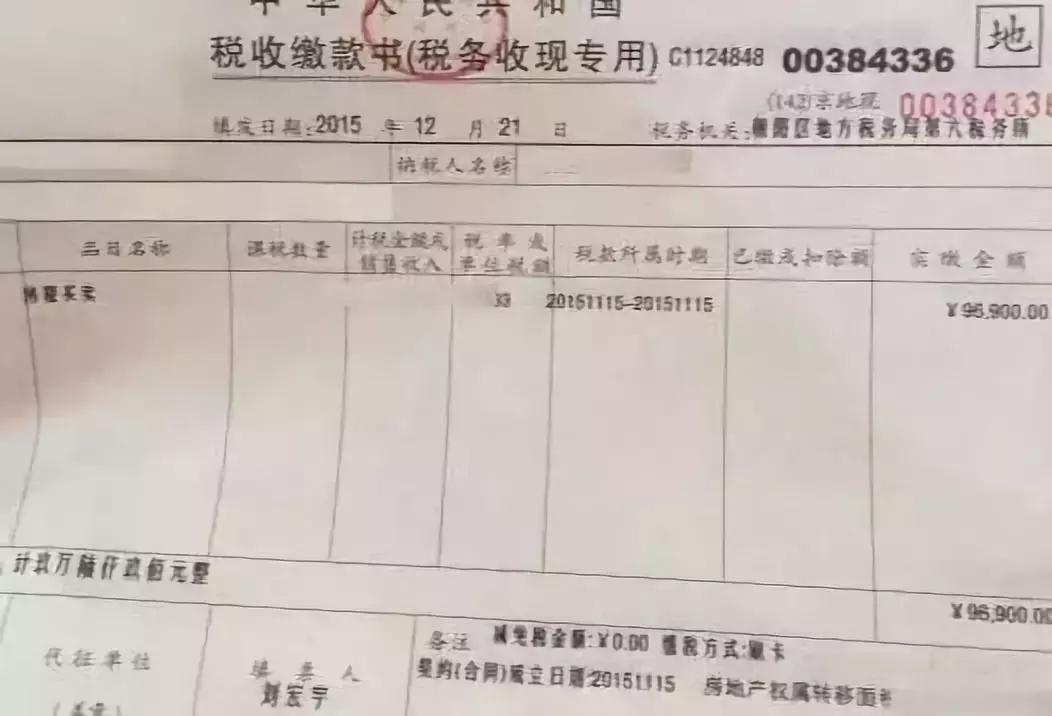

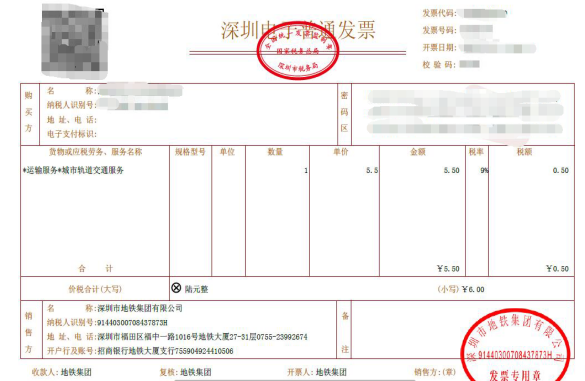

购房发票是购买房产后由售房方出具的一种凭证,用于证明购房者购买房产的日期、地点、金额等关键信息,购房发票是房产交易的重要凭证,对于购房者而言具有极高的价值。

房贷申请中购房发票的作用

在申请房贷的过程中,购房发票具有以下几个重要作用:

1、证明购房行为:购房发票作为房产交易的凭证,能够证明购房者购买房产的行为是真实有效的。

2、核定贷款额度:银行在审批房贷时,会根据购房者提供的购房发票核定贷款额度,购房发票的金额直接影响到贷款额度的高低。

3、审核房产价值:购房发票也是银行评估购房者所购房产价值的重要依据之一。

4、防范风险:购房发票有助于降低银行在房贷过程中的风险,提高贷款的安全性。

房贷是否一定要用购房发票

在申请房贷的过程中,购房发票是必不可少的材料之一,没有购房发票,银行无法证明购房者购买房产的行为是真实有效的,也无法对贷款额度进行核定,可以说房贷一定要用购房发票。

特殊情况下的处理

在某些特殊情况下,购房者可能无法提供购房发票,购房者丢失了购房发票,或者购房者购买的房产是二手房,原房主无法提供购房发票等,面对这些情况,购房者可以采取以下措施:

1、尽快补办购房发票:如果购房者丢失了购房发票,应尽快联系售房方或相关部门进行补办。

2、提供其他证明资料:在无法提供购房发票的情况下,购房者可以提供其他相关证明资料,如契税证明、房屋产权证等,以证明购房行为的真实性。

3、与银行沟通:购房者可以主动与贷款银行沟通,说明具体情况,寻求解决方案。

其他注意事项

在申请房贷的过程中,除了购房发票外,购房者还需要注意以下几个事项:

1、提供完整的贷款申请材料:购房者应按照银行的要求,提供完整的贷款申请材料,包括身份证、收入证明、征信报告等。

2、保持良好的征信记录:征信记录是银行审批房贷的重要依据之一,购房者应保持良好的征信记录,避免逾期等不良行为。

3、提前了解贷款利率和还款方式:购房者在申请房贷前,应提前了解贷款利率和还款方式,选择适合自己的贷款产品。

4、合理安排还款计划:在获得贷款后,购房者应合理安排还款计划,确保按时还款,避免逾期等行为。

购房发票在申请房贷的过程中具有重要的作用,购房者应妥善保管购房发票,避免丢失,在无法提供购房发票的情况下,购房者应尽快采取措施进行补办或提供其他证明资料,购房者在申请房贷的过程中,还应注意其他相关事项,以确保贷款申请顺利获批,通过本文的介绍,希望能为购房者提供一些有用的参考信息。

附录:相关法律法规和政策

在申请房贷和办理房产交易过程中,购房者应了解相关法律法规和政策,以下是与本文相关的部分法律法规和政策:

1、《中华人民共和国城市房地产管理法》

2、《个人住房贷款管理办法》

3、《关于规范房地产市场秩序的通知》等相关政策文件

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...